Strategirapport i PDF-format »

I backspegeln

Vårens strategirapport, ”Värdering i centrum när risken ökar”, publicerades i mitten av februari. En vecka senare invaderades Ukraina och risken steg högst påtagligt. Geopolitiska risker var dock inte vad vi syftade på utan en ohållbart hög värdering inom delar av aktiemarknaden. Riskviljan var hög och tillväxt var det enda som betydde något oavsett om det gällde fastigheter eller e-handelsbolag. Men redan då anades sprickorna och ”populära” aktier började tappa momentum. Vår tes var att en normalisering av räntan även skulle innebära en normalisering av värderingen. Vi förutspådde en rotation på aktiemarknaden till förmån för lägre värderade storbolag som inte dragits med i värderingshaussen. Utvecklingen sedan vår förra rapport var överlag i linje med våra prognoser.

Tidigare vinnare på låga räntor och pandemishopping drabbades hårt och kurserna föll. En korg av e-handelsbolag (BHG, Desenio, Boozt, Lyco) kollapsade med en nedgång på nära 70%. Även fastigheter drabbades hårt (-32%) när finansieringskostnaden steg.

Pandemins klor hann knappt släppa taget om världsekonomin innan Rysslands invasion av Ukraina var ett faktum. Två extraordinära händelser inom loppet av lika många år är mycket att ta in. De långsiktiga följderna kan vi bara spekulera kring men redan nu syns konturerna av en ny värld. En värld som på ytan liknar den gamla men förändrats i grunden. Nu går 70-talets oljekris i repris som en modernare elkris. Historien upprepar sig med nya aktörer. Inflationen har goda möjligheter att bita sig fast längre än vi tror vilket betyder högre räntor och vi måste anpassa oss. Men osäkerhet innebär också möjligheter. Köplägen uppstår aldrig på toppen. Vi letar bolag som klarar högre ränta, har förbättringspotential och handlas till nedtryckta multiplar. Dom finns och vi presenterar två alternativ.

Lånefinansierad tillväxt blir naturligtvis svårare som affärsidé när räntan stiger vilket inte minst de aggressiva förvärvsbolagen Storskogen (-70%) och Vestum (-53%) fick erfara. Även om utvecklingen per se var i linje med vår tro överraskades även vi av kriget och dess effekter. När börser faller i absoluta tal är det en klen tröst att få rätt i relativa termer. Banksektorn, som vi ofta talat oss varma om, tappade måttliga 10% och även industrisektorn, med flera av de klassiska storbolagen, sjönk något mindre (-14%) än index. I en situation som denna finns få vinnare men bolag som gynnats är givetvis olje- och vindkraftsbolagen där vi sett kraftiga uppgångar. Sektorn stapelvaror har också stått emot väl, även om uppgången inflaterats av budet på Swedish Match.

Vi tog i vår förra rapport upp två aktier, Electrolux Professional och Securitas. En bra kombination av återhämtning, låg värdering och stabilitet. Båda aktierna klarade sig bättre än index även om kriget delvis förskjutit casen i tid. Securitas förvärv av Stanley Security, som innebär en nyemission, har dragit ut på tiden och pressat kursen. I skrivande stund är förvärvet klart och emissionsvillkoren bör presenteras vilken dag som helst. Vi tror fortfarande på Securitas och skulle nyemissionen pressa aktien uppstår ett köpläge. I Electrolux Professional har inte mycket förändrats sedan tidigare. De har drabbats av såväl komponentbrist som stigande råvarupriser. Båda dessa faktorer vänder nu och från och med Q3 kompenserar prishöjningarna kostnadsökningarna fullt ut. Kriget har dämpat den europeiska återhämtningen men inget har förändrats i sak utan snarare skjutits fram i tiden. Electrolux Professional är ett välskött bolag med möjlighet att växa såväl organiskt som via förvärv.

Geopolitik överskuggar allt

Det har runnit mycket vatten under broarna sedan vår förra strategirapport. De senaste åren har sannerligen inte saknat unika händelser. En pandemi och starten av ett europeiskt krig. Två stycken tillräckligt stora händelser för att ändra våra värderingar och prioriteringar. Trots det är det många som tror att världen förblir densamma bara kriget tar slut. Det är sannolikt fel. Pandemin och kriget har blottat brister i vårt samhälle som får långtgående konsekvenser. Både politiskt och för marknaden. Pandemin visade att vår beredskap var otillräcklig och vårt beroende av andra, i det här fallet Kina, var betydande. Även enkel säkerhetsutrustning utan större värde saknades. Kriget och den följande energikrisen har blottlagt Europas naiva inställning till den ryska björnen. Att våra politiker gjort Europa beroende av rysk naturgas är svårt att ta in. Men kriser, konflikter och krig, med alla dess hemskheter, har en sak gemensamt. Det tvingar fram ett ställningstagande. Du måste välja sida. I vår västerländska mediabubbla kan tyckas att alla är emot Rysslands invasion men faktum är att de enda länder/regioner med sanktioner är Europa, Nordamerika, Australien och Japan. I övrigt mest fördömanden men inget mer än så. Ett demokratiskt block med västerländska värderingar, i brist på ett bättre ord, kontra Ryssland och Kina har växt fram. Världen håller på att delas upp vilket inte minst de kinesiska reaktionerna på den amerikanska talmannens besök i Taiwan visade.

Globaliseringen är på tillbakagång och säkerhetspolitik är på frammarsch. Val av underleverantörer eller fabrikslokalisering kommer alltmer präglas av säkerhetspolitiska aspekter. I en historisk kontext är det inget märkligt. Allianser skiftar och perioder av lugn varvas med perioder av instabilitet.

För marknaden är det som händer av största vikt. Dels höjer det riskpremien vilket påverkar alla tillgångsslag och dels höjer det företagens kostnader. Inköpsbeteenden ändras och investeringsplaner omarbetas. Utöver säkerhetspolitik kommer även leveranssäkerhet prioriteras. För kritiska komponenter kommerdet säkerligen krävas fler underleverantörer i olika länder och världsdelar. Även företagens lager kommer öka för att säkra produktionen. Allt detta har naturligtvis ett pris och sammantaget är det svårt att se en situation där tillverkningskostnaderna sjunker. För att kompensera sig måste bolagen höja priserna. Inflationen är med andra ord här för att stanna och därmed även dagens räntenivå. Perioden med minusräntor var undantaget som nu är över. På många sätt en resa tillbaka till framtiden.

Aktuellt läge

Konjunkturellt befinner sig världen i otakt. Kina, har med sin nolltolerans mot covid lett sig själva in i en lågkonjunktur. Tillväxttakten faller och centralbanken har till skillnad från FED och ECB redan börjat sänka räntan för att stimulera ekonomin. Regeringen har också lanserat stödpaket till olika sektorer för att stimulera tillväxten.

Europa tyngs av energikrisen och kriget. Lågkonjunkturen är ännu inte här men det är bara en tidsfråga enligt ekonomer. Hushåll och företag möter energipriser som är 3-10 gånger högre än vanligt vilket komma sätta sina spår i konsumtionen.

I många fall försöker staterna begränsa prisökningarna men det kommer ändå bli dyrt. Osäkerheten i Europa gör också att eventuella investeringsplaner med all sannolikhet skjuts på framtiden. Utanför energisektorn lär företagen hålla hårt i pengarna givet dagens situation.

I USA är utvecklingen betydligt starkare även om ekonomin saktar in. Hushållen och konsumenten verkar deppa men hittills har konsumtionen hållits uppe väl.

BNP-tillväxten har visserligen varit negativ två kvartal i rad men en recession kräver mer än så. Bland annat en svag arbetsmarknad vilket inte är fallet. Tvärtom har arbetsmarknaden visat stryka och snarare stärkts. För att USA ska gå in i en lågkonjunktur måste arbetsmarknaden försvagas vilket tar tid då arbetslösheten ligger på låga 3,5%. En lågkonjunktur i USA under 2022 känns osannolik.

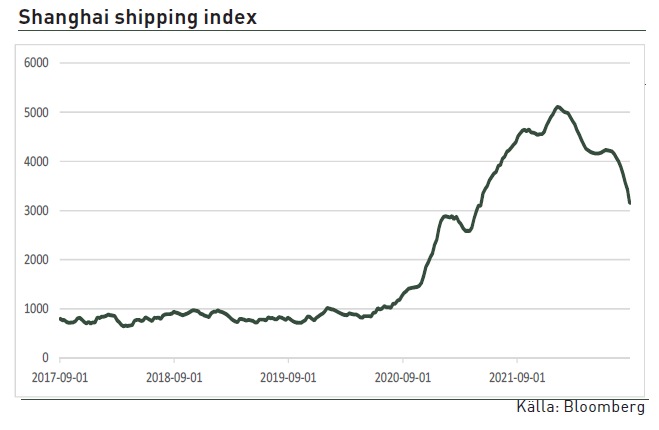

Den globala tillväxtbilden är således splittrad. Tveklöst finns det orosmoln men under ytan sker också förbättringar. Komponentbristen är en sådan. Allt fler bolag uttalar sig positivt och situationen förbättras snabbt. Detsamma gäller frakt och logistikkostnader. I diagrammet syns Shanghai Containerized Freight Index som tappat 40% på kort tid.

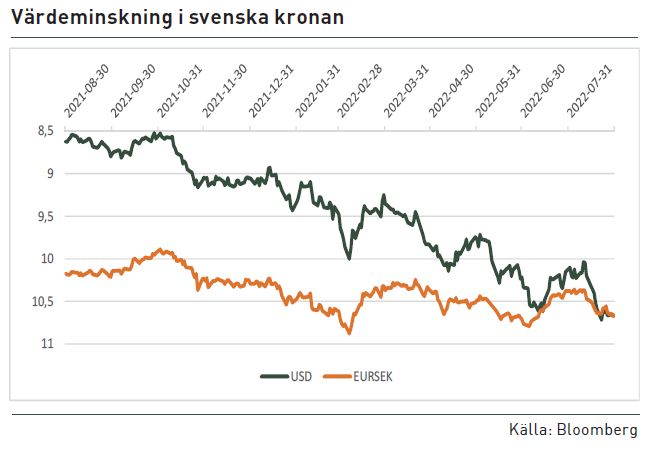

Indexet är fortfarande på höga nivåer men på rätt väg. Även råvaror, exkl. olja/gas, har fallit de senaste månaderna. Stålpriserna är exempelvis ner 50% sedan årets början. Givet dagens råvarupriser och bolagens prishöjningar kommer nettot sannolikt bli positivt under 2023. Sist men inte minst har de svenska bolagen en gynnsam valutasituation. Den svenska kronan har försvagats med inte mindre än 20% mot dollarn sedan förra året och det verkar inte finnas någon botten för den svenska kronan.

Valutan kommer ge ett massivt lyft till alla bolag med dollarintäkter. Mot euron har kronan tappat beskedliga 3,4% vilket även det ger ett lyft om än ett betydligt mindre.

Strategi

Det är förvisso något av en kliché att alltid säga ”svårbedömt” när någon frågar om det aktuella börsläget men tveklöst befinner vi oss på en resa få av oss gjort. Bolagsanalysen hamnar i skymundan då agendan domineras av politik och makroekonomi. I ett sådant läge kan det vara värt att vända på frågan. Vilka risker vill vi undvika och vilka risker kan vi acceptera när vi letar bolag.

Som framgått finns det många rörliga delar att tänka på när det gäller kommande månaders strategi. Vi noterar:

• ökad riskpremie

• hög inflationen

• högre räntor

• oklar efterfrågebild.

Om vi utgår från ovanstående finner vi att i en marknad med förhöjd risk bör vi undvika allt som anses ha högre risk än marknaden i stort. Där återfinns småbolag, olönsamma bolag, spekulativa aktier och företag vars värdering snarare drivs av sentimentet än vinster. Stabilitet och förutsägbarhet premieras i turbulenta tider.

Vad gäller inflation är det viktigt att bolagen kan föra kostnadsökningarna vidare. Här är det svårt att säga något generellt då de flesta bolag är duktiga på att kompensera sig. Friskolor skulle kunna var en bransch som har svårigheter. Det är långt ifrån givet att skolpengen höjs i samma takt som inflationen. Detsamma skulle kunna gälla privata vårdbolag.

Vad gäller stigande räntor är fastighetssektorn den givna förloraren och bör undvikas. Många fastighetsaktier handlas idag med stor rabatt vilket kan verka attraktivt men vi anser att det är för tidigt. Det kommer bättre köplägen. Även bolag som är beroende av skuldfinansierad tillväxt kommer få det svårt. Och vad skulle dessa bolag vara utan tillväxt? Betydligt lägre värderade är svaret på den frågan.

Sist men inte minst gäller det efterfrågan. När hushållen pressas från många håll prioriteras det nödvändiga. Relativt dyra produkter där inköpet kan skjutas upp får sannolikt vänta. Inom den kategorin finns bolag som Husqvarna, Dometic och Thule.

Det finns naturligtvis andra sätt att tänka och få bolag uppfyller alla våra kriterier. Det viktiga är att värderingen återspeglar den ekonomiska verklighet vi kommer möta under hösten. Vi har i andra sammanhang framhållit cykliska bolag som SKF och Electrolux. Skälet är att båda redan värderas på lågkonjunkturmultiplar. Även Ericsson är ett bolag som av andra skäl värderas rekordlågt.

Två andra bolag som kombinerar stabil efterfrågan, låg värdering och bättre framtidsutsikter, är Getinge och Handelsbanken. Där finns möjlighet till stabilisering och ett positivare sentiment redan under hösten.

Getinge

Getinge är ett bolag inom medicinteknik med många av de egenskaper vi söker. Getinge är organiserat i tre affärsområden, Acute care therapies, Life science och Surgical workflows. Förenklat gör dom avancerade maskiner och utrustning för intensivvård, allt som behövs i och omkring en kirurgisal samt produkter och tjänster till life science industrin. Bolaget har växt organiskt och via förvärv vilket medfört att de från tid till annan varit relativt högt skuldsatta. Aktien har i år fallit närmare 50% vilket ger oss ett attraktivt ingångsläge. Kursen är nu på samma nivå som när coronapandemin bröt ut. Det kan låta rimligt men då missar man den positiva utveckling som skett i bolaget de senaste åren.

Getinge tillverkar avancerade ventilatorer samt annan utrustning vars efterfrågan exploderade när pandemin bröt ut. Det ledde till höga vinster som använts till att amortera ner skulden. Så sent som 2017 hade Getinge en nettoskuld på 10 miljarder (2,4x EBITDA). Idag är nettoskulden drygt 1 miljard (0,6x EBITDA). Under 2023 blir Getinge skuldfritt och avslutar året med nettokassa.

Årets kräftgång beror på att bolaget gjort marknaden besviken två kvartal i rad. Komponentbrist och personalbrist på sjukhusen (främst USA) har hämmat efterfrågan. Då vi sett samma tecken hos andra bolag (Elekta/Arjo/Siemens Healthineers) tror vi det snarare är ett branschproblem än ett bolagsproblem. Getinge själva tror att närmare 50 miljoner operationer (av normalt 300m per år) skjutits på framtiden på grund av personalbrist eller liknande. Det här kan naturligtvis inte fortgå hur länge som helst. Förr eller senare måste en operation göras och vi tror att det tar lång tid innan vården kommer ikapp vilket kommer gynna Getinge många kvartal framöver. Trots det värderas bolaget nära sin lägsta nivå någonsin.

Dagens värdering gör inte bolaget rättvisa. Ett skuldfritt bolag i en konjunkturokänslig bransch med strukturell tillväxt och förvärvsmöjligheter ska inte handlas så här billigt. Aktien är ett fynd.

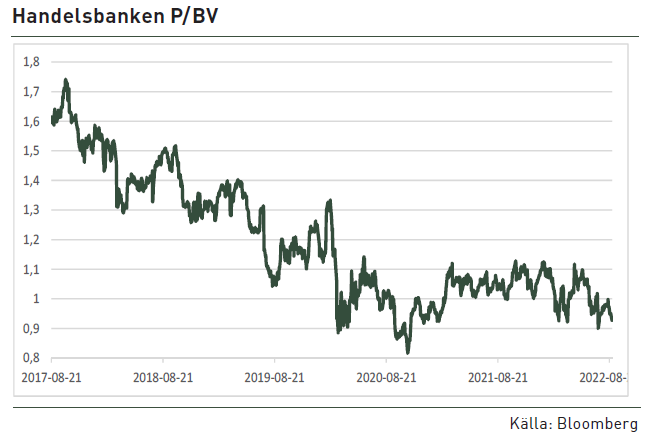

Svenska Handelsbanken

Handelsbanken är inte okänd för någon. En svensk storbank som på börsen fört en tynande tillvara de senaste åren. För fem år sedan handlades banken med en kvalitetspremie jämfört med övriga svenska banker. Men den tiden är förbi.

Handelsbanken har uppfattats som senfärdig vad gäller digitaliseringen då de länge stått fast vid en strategi med många fysiska kontor. Satsningen i England har inte heller uppskattats av marknaden. Men förändringens tid har nått även Handelsbanken. För att konsolidera har de redan dragit sig ur Danmark och Finland står på tur. Banken har även effektiviserat kontorsnätet och tagit ett fast grepp om kostnaderna.

Vi tror att bolaget är på rätt väg. Handelsbankens största tillgång är dock bolånestocken där man är näst största aktör. I och med stigande boräntor ökar Handelsbankens resultat. Att kunna redovisa ett stigande resultat under en i övrigt stökig höst kan inte vara fel.

Slutsats

Kriget och den europeiska energikrisen fortsätter att kasta sin skugga över aktiemarknaden. Hur det blir när vintern kommer återstår att se. I en osäker omvärld är det lätt att måla upp en dyster framtid men ha i åtanke att det återspeglas i kurserna. Frågan är snarare om det blir värre än marknaden redan diskonterar. Eftersom ingen vet svarat på den frågan vill investerare gärna ha en större säkerhetsmarginal än vanligt. Därför är det viktigt att välja aktier med ett pris som på alla sätt redan återspeglar dagens komplicerade läge. Förutom lägre risk ger det också en intressant exponering om det visar sig att vi har helt fel. Kriget kan faktiskt upphöra. Osannolikt men inte omöjligt. Låt oss hoppas på det bästa.

Den här strategirapporten publicerades den 5 september 2022

Bryttid för beräkningar och prognoser är per den 26 augusti 2022